Évaluer le risque boursier grâce à un logiciel performant

Un vent mauvais se lève sur les marchés financiers ces dernières semaines. Des indicateurs inquiétants se retournent et semblent indiquer que la réalité pourrait bien nous rattraper plus vite que prévu. C’est l’occasion de vous expliquer comment nous analysons les marchés avec Charles GAVE et Didier DARCET. Notre analyse se base sur un indicateur de tendance des cours et un logiciel prédictif très intéressants que Charles et Didier ont mis au point. Notre but est de vous aider à élaborer une stratégie d’investissement pérenne pour vous éviter les baisses de cours et vous permettre d’anticiper un krach boursier.

Observer l’instabilité des marchés

L’analyse de Richard DÉTENTE

Richard DÉTENTE a publié un article sur le forum privé des lecteurs de sa lettre d’investissement le jeudi 28 janvier de cette année. Dans cet article, il explique que les marchés sont très fébriles pour trois raisons :

- Les raids de particuliers sur certaines valeurs comme GameStop ou AMC ont peut-être participé à une baisse des indices pour couvrir des positions. En d’autres termes, lorsque des investisseurs qui pariaient à la baisse se sont fait prendre à la hausse, ils ont peut-être été contraints de vendre certains de leurs actifs pour limiter leurs pertes. Nous ne connaîtrons jamais les vraies raisons, mais c’est une hypothèse plausible.

- Le chômage de masse aux États-Unis est à un niveau historiquement inquiétant et cela ne va pas en s’arrangeant.

- Toute la stratégie de lutte contre la pandémie repose sur la vaccination. Or, les résultats de cette première campagne vaccinale semblent loin d’être extraordinaires quand on regarde un pays comme Israël.

Pour toutes ces raisons, le VIX s’affole et repasse au-dessus de 30, entre le 27 janvier et le 1er février. Cela indique que les marchés sont très anxieux.

L’analyse de Charles GAVE

Lundi 1er février 2021, Charles GAVE a publié un article sur l’Institut des libertés intitulé : Les hirondelles volent vers le bas… Orage devant ? Dans cet article, il explique qu’il est inquiet et cherche à anticiper un krach boursier car trois indicateurs importants se dégradent depuis fin janvier.

Premièrement, les taux d’intérêts italien à 10 ans remontent :

Ce n’est pas bon signe, car cela signifie que les marchés s’inquiètent de l’instabilité gouvernementale en Italie. Récemment en effet, le premier ministre Giuseppe Conte a remis la démission de son gouvernement au président.

L’Italie est le pays de tous les dangers en Europe. La dette italienne a littéralement explosée en 2020 pour atteindre le chiffre colossal de 160 % du PIB et l’économie réelle est littéralement exsangue. Donc, si un incendie institutionnel devait survenir en Europe, l’Italie serait toute désignée pour tenir le rôle de l’allumette.

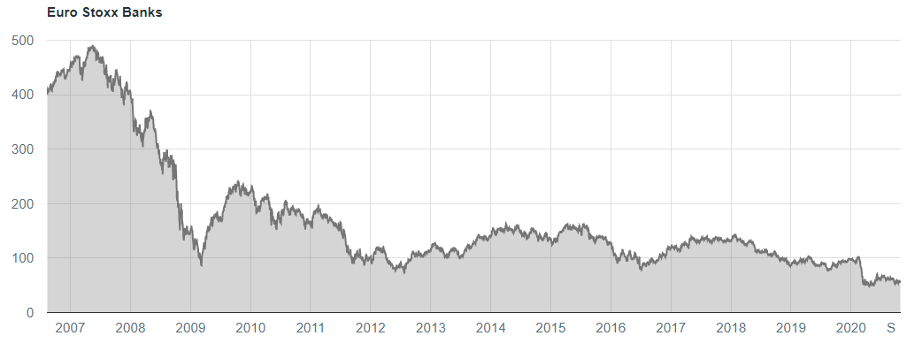

Deuxièmement, la tendance de l’indice des banques européennes repart à la baisse et perd 12 % sur le mois de janvier :

Là encore, toute coïncidence avec la situation en Italie ne relève pas forcément du hasard… Pour rappel, l’indice des banques européennes a perdu 85 % de sa valeur depuis la grande crise financière de 2007.

Troisièmement, pour ne rien gâcher, Charles GAVE remarque aussi que le VIX prend son envol aux États-Unis. Cela signifie que tout le monde a bien conscience que les marchés boursiers lévitent uniquement grâce à l’action des banques centrales.

En résumé, Charles GAVE nous dit que son instinct commence à sonner l’alerte et cela semble se confirmer sur les marchés.

Anticiper un krach boursier : mode d’emploi

Éviter le piège des baisses de cours

Chez Gavekal Intelligence Software (GIS) Didier DARCET et Charles GAVE disposent d’outils macro-économiques et d’indices comportementaux sur les marchés leur permettant d’obtenir des informations précises et quantifiées.

Voici le résultat des performances de leur modèle pour la partie action de leur stratégie :

Leur point fort est d’éviter les baisses importantes des marchés en s’aidant de suites logicielles. Grand Angle est, en l’occurrence, bien placé pour connaître l’évolution des outils informatiques chez GIS. En effet, notre équipe travaille en étroite collaboration avec Charles et Didier depuis bientôt un an pour mettre à disposition des particuliers un outil révolutionnaire. Révolutionnaire car le logiciel qui a été mis au point puis testé permet l’accès aux marchés boursiers à un plus grand nombre. Les professionnels de la finance ont recours à des produits bien plus élaborés et bénéficient de tarifs préférentiels sur les transactions. Accéder à ces services représentent des coûts souvent inabordables pour les particuliers.

Définir sa stratégie d’investissement avec le logiciel Neystor

L’idée est simple, Neystor vous communique les signaux des marchés macro-économiques chaque mois et les indicateurs de retournement de tendances sur la journée. Ensuite, dans la lettre d’investissement, Didier et Charles décryptent pour vous ces indicateurs. Ainsi, le logiciel fait le point sur les tendances et la lettre d’investissement vous permet de mieux les analyser. Notre vœu, c’est que les particuliers aient le même niveau d’information que les professionnels. Nous avons à cœur le fait que vous puissiez gérer votre argent par vous-même et prendre des décisions en étant mieux renseignés.

En reprenant ce que nous disait Charles plus haut, voyons si ce modèle confirme ou non son intuition. Neystor nous alerte fin janvier sur la dégradation de la situation en Asie et aux États-Unis :

À cette période-là, nous sommes encore en-dessous des niveaux de crise, mais il faut surveiller les indicateurs. Dans la mouture de la lettre d’investissement, nous avons envoyé une analyse sur l’origine de ces évolutions. Pour réaliser cette analyse, nous nous sommes aidés du logiciel Trackmacro. Ce logiciel est réservé aux professionnels qui gèrent des portefeuilles clients. Il fournit donc beaucoup d’informations utiles.

Analyse des données de Trackmacro

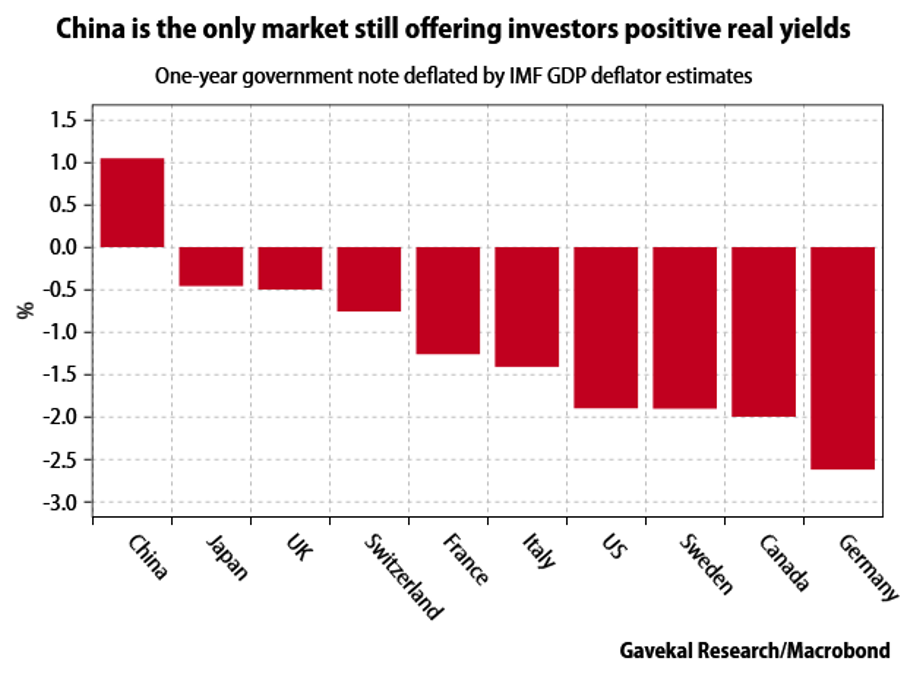

À la fin du mois de janvier, Trackmacro nous disait que trois paramètres du modèle avaient changé de trajectoire :

Ce qu’il faut retenir de ce graphique c’est que :

- Le commerce mondiale est indécis. Il ne monte plus mais ne baisse pas non plus. Or, dans nos modèles, lorsqu’un indicateur est indécis cela est mauvais signe, car ça signifie que le marché ne sait pas comment se situer.

- La base monétaire mondiale remonte fortement. En d’autres termes, la planche à billets de la FED a tourné à plein régime pour calmer le jeu et assurer la croissance des marchés. La FED a donc eu peur que les marchés s’affolent et a voulu anticiper un krach boursier.

- 4 des grandes règles du modèle sur 7 sont grises. Puisque la situation est floue, le modèle émet un signal global dans le rouge. Il estime qu’il y a trop d’aléas pour investir sereinement, alors que ce n’était pas le cas les derniers mois.

En résumé, ce modèle confirme l’intuition de Charles et nous montre les zones à risque en macro-économie. Nous espérons que vous cernez désormais un peu mieux ce que nous faisons avec Neystor jumelé à la lettre d’investissement. Nous allons maintenant nous intéresser à un autre élément essentiel pris en compte par Neystor : la psychologie des marchés.

Comprendre le comportement des marchés avec Neystor

S’aider d’un indicateur de mesure de tendances fiable

En trading, vous aurez beau avoir une idée brillante, si le marché ne pense pas comme vous, c’est bien vous qui perdez de l’argent. Alors pour mieux cerner les tendances sur les marchés financiers, nous avons développé un indicateur : l’indice des maçons. Cet indicateur est construit exclusivement sur l’observation des cours des grands indices mondiaux. Vous pouvez visionner en fin d’article la vidéo explicative avec Didier DARCET pour bien comprendre l’analyse qui a permis de créer cet indicateur.

Alors concrètement, comment ça marche ? Neystor nous dit que d’un point de vue macro-économique, les fondamentaux de l’économie sont en train de bouger et qu’il faut se méfier. Par contre, lorsque l’on questionne M. le marché, nous voyons que cela n’inquiète personne dans l’immédiat. En conclusion, on peut se dire qu’il est encore trop tôt pour sortir des marchés américains. Grâce au talent des gens de Gavekal Intelligence Software et de leurs outils, nous arrivons désormais à un niveau d’anticipation des marchés très pointu.

Anticiper un krach boursier avec Neystor

Regardez ce qu’il s’est passé à l’époque selon les indicateurs suivants. Neystor à sonné l’alerte le 28 février car les indicateurs s’étaient dégradés de décembre à janvier :

Fin février ils ont clairement viré à l’orange :

Au mois de mars, on était dans le rouge vif puisque les marchés avaient chuté de 40 % :

Les marchés se sont retournés à la fin du mois de février. Comme l’actualisation de Neystor se fait en fin de mois, avec des publications mensuelles de statistiques macro-économiques, cela tombait merveilleusement bien ! Si les marchés s’étaient retournés début mars, nous aurions sûrement essuyé des baisses de cours très fortes.

Du fait de certaines bulles, les chutes de cours peuvent être aujourd’hui très rapides et violentes. C’est pour cela que l’indice des maçons est un outil particulièrement utile pour anticiper un krach boursier. Il nous permet de mesurer les retournements de tendance à la journée près, puisque l’on se base sur les cours des indices.

En février 2020, notre indice des maçons a donné un signal de vente le 24 sur le SP500, à savoir l’indice mondial des actions :

Les maçons (comprendre ici les investisseurs en bourse) reviennent sur le marché le 6 avril. Ils indiquent par conséquent un renversement de tendance. Neystor analyse ce signal et nous dit fin juin que les indicateurs macro-économiques sont redevenus favorables aux actions :

La lettre d’investissement : La stratégie Grand Angle

Vous connaissez désormais le nouveau visage de Grand Angle pour les années qui viennent. Avec Neystor, vous aurez un thermomètre macro-économique qui surveille en temps réel la santé des marchés mondiaux afin d’anticiper un krach boursier le mieux possible. Dans la nouvelle mouture de la lettre d’investissement, nous vous ferons part de nos analyses pour vous aider à comprendre les marchés. Charles, Didier et l’équipe de Grand Angle sont particulièrement fiers de vous apporter des outils performants afin de vous aider dans la bonne gestion de votre argent.

Cliquez sur cette vidéo pour mieux comprendre en quoi consiste l’indice des maçons :